火山导读:

- 香港离岸公司注册:从0到1的全流程指南

- 税收优势:低税率+来源地征税,合法降低税负

- 隐私保护:信息披露与安全的平衡之道

- 常见问题与解决方案:从注册到运营的避坑指南

- 结语:合规为先,把握香港离岸公司的机遇与底线

作为全球最活跃的离岸金融中心之一,香港凭借自由的贸易环境、低税率政策、完善的法律体系及便捷的营商流程,成为内地及全球企业布局国际业务的热门选择,据香港公司注册处数据,2023年新增本地公司逾15万家,其中超60%为离岸业务导向型企业,本文将从注册流程、税收优势、隐私保护三大核心维度,结合实际操作中的步骤与解决方案,为您全面解读香港离岸公司法,助您合规高效布局海外业务。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

香港离岸公司注册:从0到1的全流程指南

注册香港公司是开展离岸业务的第一步,其流程清晰、审批高效,但需严格遵循当地法规,以下为详细步骤及实操要点:

步骤1:确定公司基本信息(1-2个工作日)

- 公司名称:需准备中英文名称(英文为必须,中文可选),英文以“Limited”中文以“有限公司”名称需通过香港公司注册处查册,避免包含“银行”“证券”“政府”等敏感词汇(可通过注册处官网“XXX.gov.hk”在线查册)。

- 注册资本:默认1万港元,无需实缴,可按需提高(无上限),但需注意注册资本越高,后期股权转让印花税越高(按注册资本的0.2%收取)。

- 董事与股东:至少1名董事(需年满18岁,无国籍限制),至少1名股东(董事与股东可为同一人);需提供董事股东的身份证/护照扫描件、住址证明(近3个月水电费单或银行对账单)。

- 注册地址:必须为香港本地真实地址(不可用住宅地址),可通过代理机构提供(需确认地址可接收政府信件,避免因地址无效导致公司失效)。

步骤2:准备注册文件并提交申请(3-5个工作日)

- 核心文件:

- 《公司注册申请表》(NNC1表格);

- 公司章程(需包含公司宗旨、股东权利、董事职责等,可由代理机构协助起草);

- 董事股东身份证明及住址证明;

- 注册地址证明(由代理机构提供)。

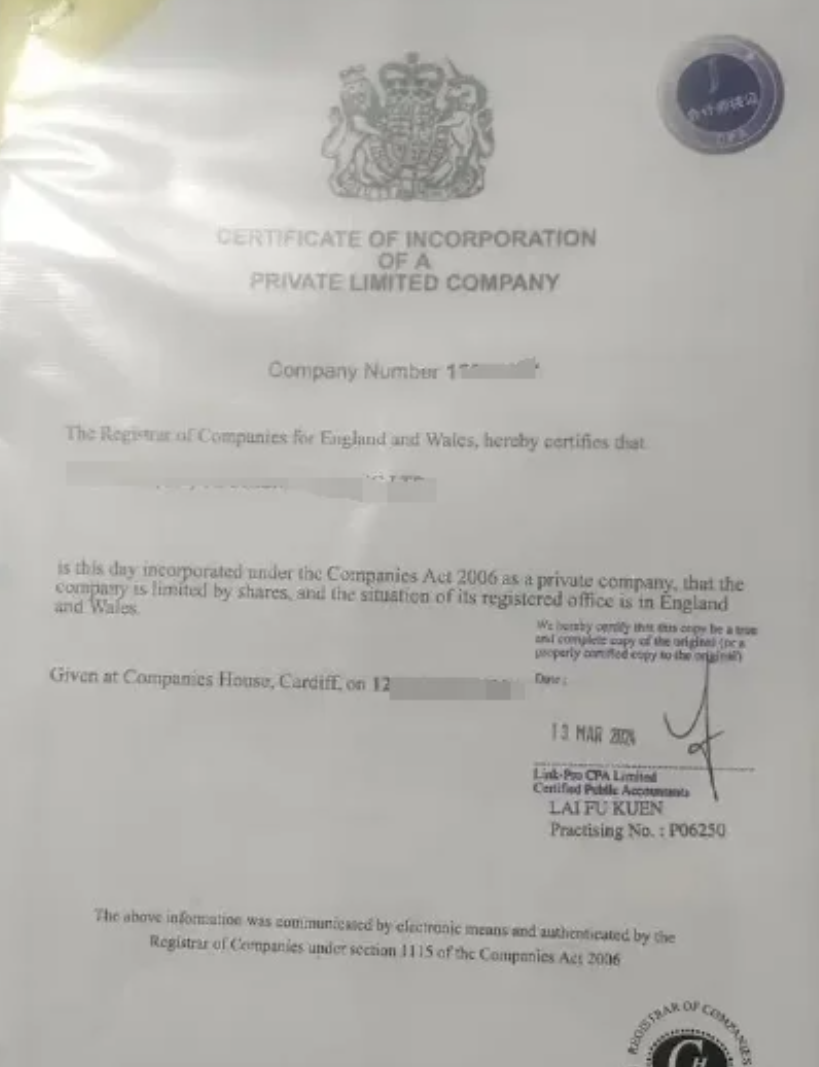

- 提交方式:通过香港公司注册处在线平台“XXX.gov.hk”或线下递交,审批通过后将收到《公司注册证书》(CR)及《商业登记证》(BR)。

步骤3:领取文件并完成后续事项(1-2个工作日)

- 领取文件:注册成功后,可获得注册证书、商业登记证、公司章程、董事会议记录等全套文件。

- 刻制印章:需刻制公司圆形章(用于合同)、条形章(用于银行开户)、钢印(用于重大文件),可通过代理机构或香港本地刻章行办理。

- 银行开户:携带注册文件、董事股东身份证明、业务证明(如购销合同、意向书)前往香港或内地离岸银行开户(推荐汇丰、渣打、中银等,开户前需提前与银行预约,部分银行可视频开户)。

实操痛点与解决方案

- 痛点1:无香港本地董事导致注册受阻?

解决方案:可委托持牌代理机构提供“本地董事服务”(非实际参与经营,仅满足法规要求),需签订委托协议明确权责,避免法律风险。 - 痛点2:银行开户被拒率高?

解决方案:开户前准备详细的“业务计划书”(说明公司主营范围、客户群体、预计年营业额),提供关联公司资料(如有内地公司),选择与代理机构合作的银行,可提高开户成功率。

税收优势:低税率+来源地征税,合法降低税负

香港税制以“简单、低税、来源地征税”为核心,是吸引离岸公司注册的关键因素,以下为税收政策解读及合规节税要点:

核心税种与税率

- 利得税:对公司利润征收,税率为25%(首200万港元利润),超过部分按16.5%征收(对比内地25%企业所得税,优势显著);仅对“来源于香港的利润”征税,离岸利润可申请“离岸豁免”,无需缴税。

- 薪俸税:对香港本地员工薪资征收,税率15%,离岸公司若无本地员工,无需缴纳。

- 印花税:股权转让时征收,按转让金额的0.2%收取(如注册资本100万港元,转让时印花税2000港元);其他业务合同(如购销合同)无需缴纳印花税。

- 无增值税、无资本利得税、无遗产税:极大降低企业运营成本。

“来源地征税”原则:如何判断利润是否来源于香港?

香港税务局判定利润来源的核心标准为“业务活动发生地”,以下情形通常被认定为“离岸利润”,可申请免税:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 合同在香港以外地区签订;

- 客户与供应商均为非香港企业;

- 货物未经过香港海关(直接从内地发往海外);

- 公司决策、管理、账务处理均在香港以外完成。

案例:内地A公司通过香港B公司(离岸)与美国客户签订合同,货物从上海直接发往美国,香港B公司仅负责资金结算,其利润可申请“离岸豁免”,无需缴纳利得税。

合规节税实操建议

- 及时申请离岸豁免:需在首次报税时提交《利得税报税表》及豁免申请,提供业务合同、物流单据、银行流水等证明文件,税务局审核周期约3-6个月,通过后3-5年内无需重复申请。

- 合理规划业务流程:避免在香港设立办公室或雇佣本地员工(易被认定为“在港经营”),合同签订、会议召开尽量在海外完成,保存完整的业务凭证(如邮件往来、物流提单)。

- 区分“零申报”与“免税”:无经营活动可做“零申报”,但有经营且符合离岸条件需申请“离岸豁免”,不可混淆(错误零申报将面临罚款及税务稽查)。

隐私保护:信息披露与安全的平衡之道

香港公司法对股东、董事信息的披露要求严格,但通过合规操作可实现隐私保护与法律合规的平衡。

信息披露规则:哪些信息需公开?

- 公开信息:公司名称、注册地址、董事姓名及国籍(可通过注册处“XXX.gov.hk”公开查询)、商业登记证号码。

- 非公开信息:股东持股比例、银行账户信息、财务报表(仅需提交税务局,不对外公开)、董事个人住址及联系方式(仅向政府部门披露)。

隐私保护的3大实操策略

- 选择专业代理机构:注册及后续服务(如年审、报税)委托持牌代理(需查看其“信托或公司服务提供者牌照”,编号可在香港证监会官网“XXX.gov.hk”查询),避免个人信息泄露。

- 使用“代名董事”服务:若需隐藏实际控制人,可委托代理机构提供“代名董事”(需签订代持协议,明确实际控制权),但需注意代名董事需承担法律责任,需选择可靠合作方。

- 加强数据安全管理:与代理机构签订《保密协议》,要求其对股东董事信息加密存储,避免通过邮件或非加密渠道传输敏感文件。

CRS下的信息交换:影响与应对

香港自2018年加入CRS(共同申报准则),需向税务居民所在国交换金融账户信息,但仅影响“税务居民非香港”的账户持有人,若您为内地税务居民,香港银行会将账户信息交换至内地税务局,因此需确保税务合规(如已申请离岸豁免,需向内地税务局申报海外收入并缴税,避免双重征税可通过“中港税收安排”申请抵免)。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

常见问题与解决方案:从注册到运营的避坑指南

问题1:注册后是否需要实地办公?

解答:无需实地办公,可通过“注册地址+秘书服务”(代理机构提供)满足政府信件接收及联络需求,节省办公成本。

问题2:年审与审计有何区别?能否不做?

- 年审:每年向注册处提交《周年申报表》(NAR1),更新公司信息;向商业登记署续期《商业登记证》,费用约2000-3000港元/年,必须按时完成(逾期罚款最低870港元,超期6个月可能被除名)。

- 审计:有经营活动的公司需由香港持牌会计师出具审计报告(无经营可豁免),用于报税,不可不做(未审计将被税务局视为“逃税”,面临罚款及账户冻结)。

问题3:如何判断公司是否“有经营”?

标准:银行账户有流水、签订业务合同、有收支款项、有货物进出口等,均视为“有经营”,需做审计并报税;反之可做“零申报”(需保存无经营证明,如银行流水为零的对账单)。

合规为先,把握香港离岸公司的机遇与底线

香港离岸公司凭借注册便捷、税收优惠、隐私保护等优势,成为企业“走出去”的重要跳板,但需注意:合规是前提——选择正规代理机构、按时年审报税、准确申请离岸豁免,方能长期享受政策红利,若您计划布局海外业务,建议提前规划业务架构,明确税务居民身份,在法律框架内最大化利用香港的金融优势,实现企业稳健发展。

如需进一步咨询,可联系持牌代理机构(电话:XXX-XXXXXXXX),获取定制化注册及合规方案。

提示:本文信息基于2024年香港公司法及税务条例整理,政策可能调整,实操前建议咨询专业顾问或政府部门(官网:XXX.gov.hk)。