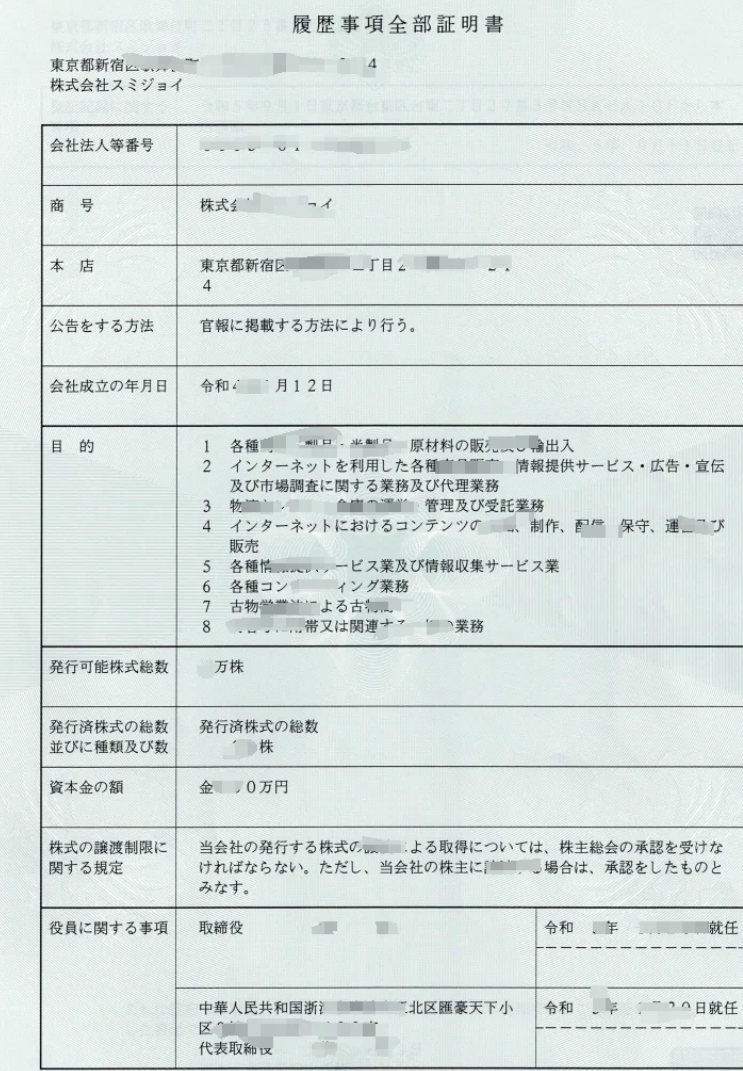

火山导读:

香港对“控权人”的定义及相关规定,核心围绕“控制权”的识别与透明度展开,旨在打击洗钱、保护投资者权益及维护市场秩序,相关定义散见于《公司条例》《证券及期货条例》《打击洗钱及恐怖分子资金筹集条例》(AMLO)及联交所上市规则等法律法规中,不同场景下的侧重点略有差异,但均以“实际控制能力”为核心判断标准,以下从定义核心、判断标准、法规适用场景、披露义务四个维度解读关键规定。 香港法律体系中,“控权人”(或“控制人”“重要控制人”)的本质是对公司拥有实际控制权的主体,包括自然人与法人,但最终需追溯至自然人(避免通过法人实体嵌套隐藏实际控制人),控制权的认定不仅基于股权或投票权,还包括对公司决策、经营、财务的实质性影响能力。

控权人的判断标准:股权、投票权与“实质控制”

判断某主体是否为控权人,需综合以下标准(满足其一即可认定):

股权或投票权控制

- 直接或间接持股≥50%:若某主体直接或间接持有公司50%以上已发行股份(或对应投票权),通常被直接认定为控权人(《公司条例》第622章)。

- 持股<50%但拥有“实际控制能力”:即使持股不足50%,若通过协议、一致行动或其他安排,能实际控制公司30%以上投票权,或能主导股东大会/董事会决策,仍视为控权人(《证券及期货条例》第571章)。

例:A持股40%,与持股20%的B签订一致行动协议,合计控制60%投票权,A和B均为控权人。

董事会控制

若某主体能直接或间接决定公司董事会多数成员的任免,或对董事会决策具有决定性影响(如否决权),即使不持股,也可能被认定为控权人。

例:C公司通过协议约定,可提名香港D公司董事会7名成员中的4名,C公司为D公司的控权人。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

间接控制与最终控制人追溯

控权人需穿透法人实体,追溯至最终自然人控制人,若公司由多层法人实体持股(如香港公司→BVI公司→开曼公司),需逐层追溯至背后的自然人,避免“壳公司”隐藏实际控制人。

例:香港E公司由BVI公司F持股100%,F由自然人张三持股100%,则张三为E公司的最终控权人,E公司需识别并登记张三。

特殊结构中的控权人

- 信托:受托人通常被视为控权人(因管理信托资产);若委托人保留控制权(如决定资产处置)或受益人可主导决策,委托人/受益人也可能被认定为控权人(AMLO规定)。

- 合伙/基金:普通合伙人、基金管理人通常为控权人;若有限合伙人可干预投资决策,也可能被纳入。

不同法规场景下的“控权人”定义差异

香港对控权人的规定因监管目标不同而细化,核心场景包括私人公司的“重要控制人登记”、上市公司的“控股股东披露”及反洗钱中的“最终控制人追溯”。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

私人公司:《AMLO》下的“重要控制人”(SCR制度)

为打击匿名持股,香港自2018年起实施《重要控制人登记册》(SCR)制度,要求所有非上市公司(含私人公司、非上市公众公司)识别并登记“重要控制人”(Significant Controller),供执法机构查阅。

- 定义:直接或间接满足以下条件的主体:

(1)持有公司25%以上已发行股份或投票权;

(2)能控制公司董事会组成;

(3)通过其他安排对公司经营、财务决策具有重大影响。 - 核心要求:最终控制人必须追溯至自然人(或政府/公共机构),禁止通过法人实体无限嵌套,信托的受托人、合伙的普通合伙人、基金的管理人等需被登记为重要控制人,直至追溯到自然人。

上市公司:《证券及期货条例》与上市规则下的“控股股东”

上市公司的控权人(“控股股东”)定义更严格,核心为保护投资者知情权,需公开披露。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 定义(《证券及期货条例》):

(1)直接或间接持有公司30%以上投票权;

(2)能控制公司董事会多数成员任免;

(3)联交所认定的“具有控制权的其他情形”(如通过一致行动控制)。 - 联交所上市规则补充:控股股东需承担“诚信义务”,禁止滥用控制权损害小股东利益(如不公平关联交易),且其持股变动(如增持/减持≥5%)需实时披露。

反洗钱场景:最终控制人(UBO)的强制追溯

根据FATF(反洗钱金融行动特别工作组)国际标准,香港要求金融机构、公司服务提供者等在客户尽职调查中,必须识别客户的“最终受益所有人”(UBO),即最终控制公司的自然人。

- 标准:通过股权、控制权或其他安排,直接或间接拥有公司25%以上股权或投票权的自然人;若无此类自然人,则为对公司决策具有最终控制权的自然人(如核心董事)。

控权人的披露义务与法律责任

控权人的识别与披露是香港监管的核心要求,不同主体承担不同义务:

公司的义务:识别与登记

- 私人公司:需主动识别重要控制人,备存SCR登记册(含姓名、地址、控制方式等信息),供香港公司注册处、警方等执法机构查阅;若未履行,董事可能面临最高监禁2年及罚款100万港元(《公司条例》第622章)。

- 上市公司:控股股东需通过公告实时披露持股变动(如增持/减持、质押),未及时披露可能被联交所公开谴责,甚至暂停交易。

控权人的义务:配合披露

控权人需向公司提供自身信息,协助公司完成SCR登记;若故意隐瞒或提供虚假信息,可能构成刑事犯罪(《AMLO》)。

中介机构的义务:尽职调查

公司服务提供者(如秘书公司)、金融机构(如银行)在为客户提供服务时,需对控权人进行尽职调查,未履行可能被吊销牌照并承担连带责任。

控权人定义的核心逻辑

香港对控权人的定义,本质是通过“穿透式监管”识别实际控制公司的主体,并以“透明度”为核心目标——既打击洗钱、恐怖融资等非法行为,也通过披露保护投资者(尤其是上市公司小股东),维护市场公平,无论是私人公司的SCR登记,还是上市公司的控股股东披露,最终均指向“自然人追溯”与“实质控制权认定”,这一逻辑与国际反洗钱标准接轨,也体现了香港作为国际金融中心的监管严谨性。