火山导读:

VIE协议与跨境业务的底层逻辑

VIE(可变利益实体)架构作为企业实现境外融资与上市的重要工具,其核心通过六大协议(股权质押协议、独家业务合作协议、委托投票权协议、股权购买期权协议、股东贷款协议、独家技术许可协议)实现对境内实体的控制,在此架构下,境外主体(通常注册于开曼、BVI等)需通过香港、美国、新加坡等地区的公司作为中间层,衔接境内外业务,清晰掌握这些地区的公司注册、做账审计、商标公证等实操要点,是确保VIE架构合规与高效运行的基础。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

香港:VIE架构的“黄金跳板”

作为连接内地与国际市场的枢纽,香港凭借低税制、成熟的金融体系,成为VIE架构中最常用的中间控股地,以下从核心业务维度拆解实操步骤与解决方案。

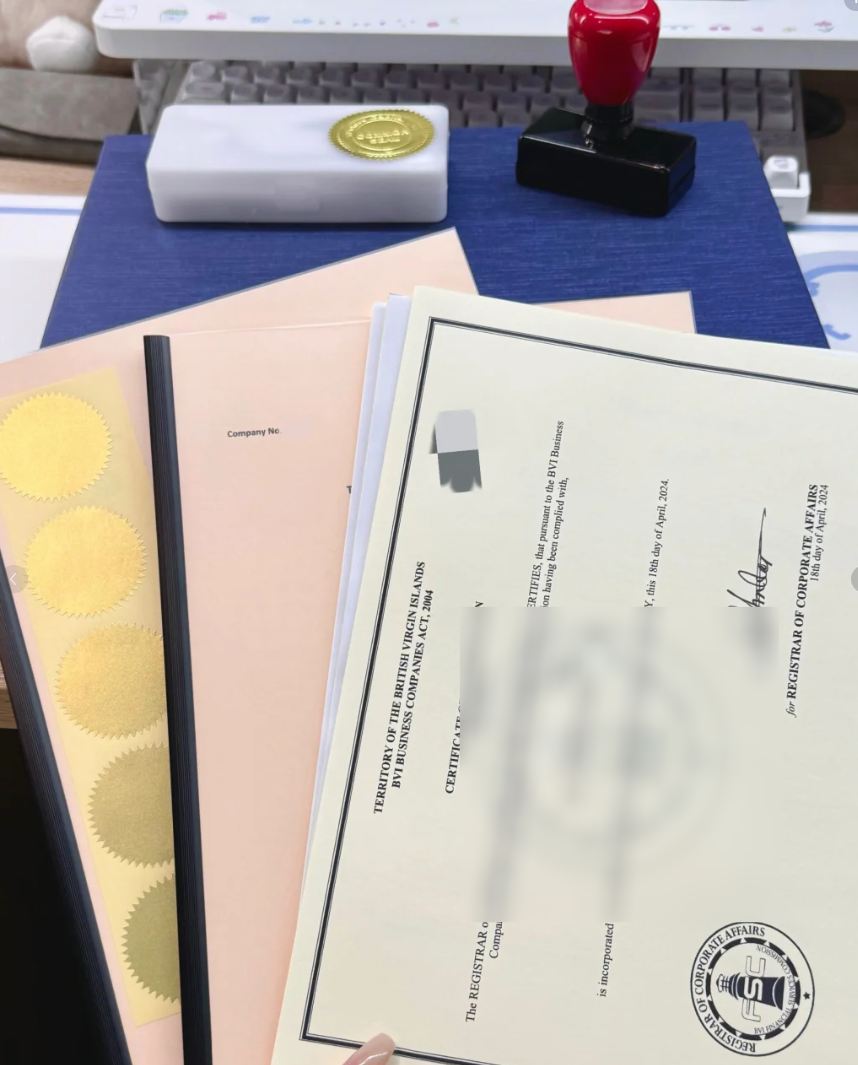

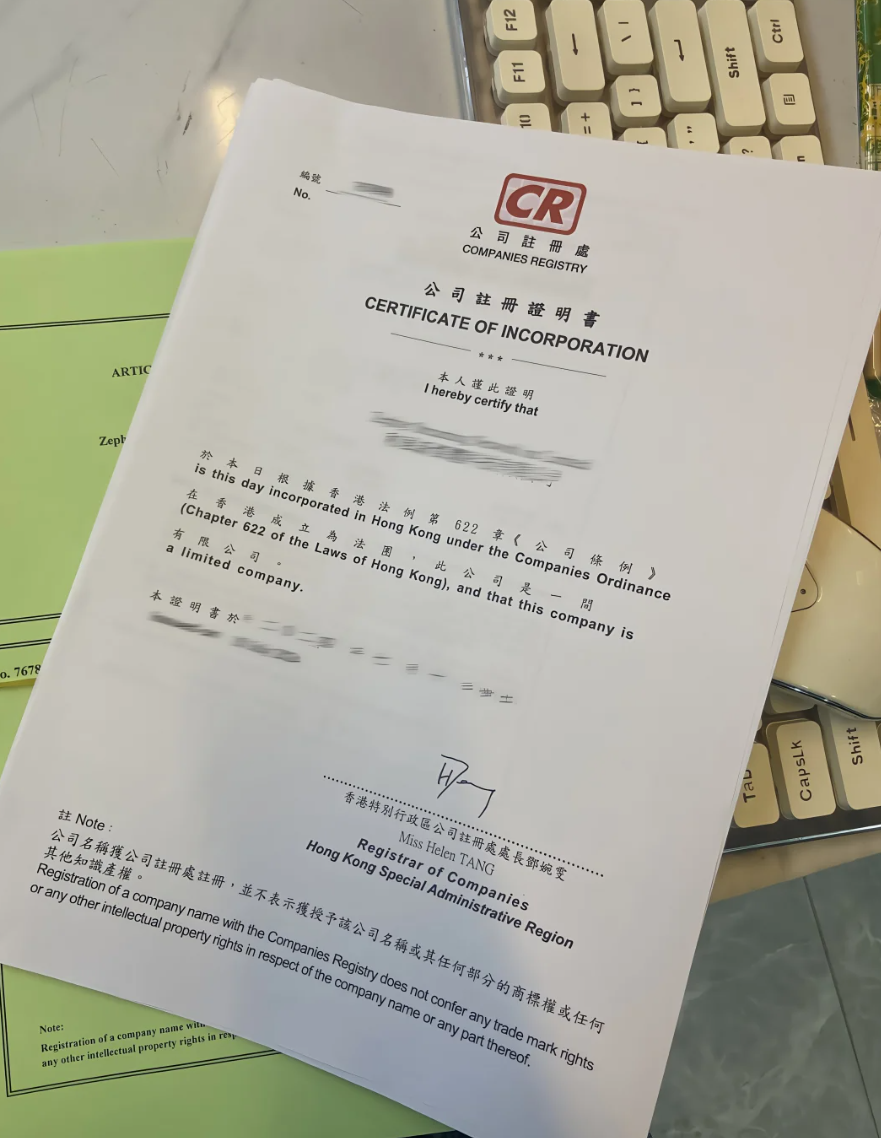

公司注册:3天极速落地的关键步骤

操作步骤:

- 查名核名:通过香港公司注册处官网([香港注册处链接])检索名称,需包含“有限公司”(Limited),避免敏感词汇(如“银行”“政府”)。

- 资料准备:

- 董事身份证明(护照/身份证扫描件,需经公证);

- 注册地址(需为香港本地真实地址,不可为住宅);

- 法定秘书信息(需持牌秘书公司,不可由个人担任)。

- 提交注册:通过注册处电子系统(CR e-Filing)提交,或委托秘书公司代办,1-3个工作日可获批。

- 领取文件:注册成功后获取“公司注册证书”“商业登记证”“法团成立表格”(NNC1)。

常见问题与解决方案:

- 问题:注册地址被驳回(香港注册处要求地址需接收政府信函,且秘书公司需对地址真实性负责)。

- 解决方案:选择持牌秘书公司(如[香港秘书机构名称])提供合规地址,确保地址附带“秘书公司牌照编号”,避免因地址无效导致注册失败。

做账审计:避开“零申报”雷区的合规要点

香港实行“利得税两级制”(首200万港元利润税率8.25%,超额部分16.5%),但需通过做账审计证明“业务不在香港发生”方可申请离岸免税。

操作步骤:

- 资料整理:收集银行流水、购销合同、费用单据(需保留至少7年,香港税务局可追溯)。

- 委托审计:需由香港会计师公会(HKICPA)持牌会计师出具审计报告,报告需包含“无保留意见”(最合规类型)。

- 税务申报:每年4月递交利得税表,附审计报告,若申请离岸免税需额外提交“离岸业务声明”。

常见问题与解决方案:

- 问题:单据丢失导致审计受阻(如跨境交易单据分散、电子凭证过期)。

- 解决方案:使用[财务软件名称]建立电子台账,按“收入-成本-费用”分类归档,每月备份至云端,审计前由会计师预审查漏。

商标与公证:跨境文件效力的“双保险”

- 商标注册:通过香港知识产权署([香港知产署链接])申请,需分类(尼斯分类),流程约6-9个月,需提交商标图样、申请人身份证明。

- 文件公证:香港公司文件用于内地时,需经“中国委托公证人”公证+司法部驻港办认证(即“海牙认证”),

- 董事决议公证:用于境内银行开户;

- 公司存续证明公证:用于VIE协议备案。

美国:资本市场的“合规高地”

美国作为VIE架构常见的上市地(如纳斯达克、纽交所),其公司注册与审计需严格遵循SEC(证监会)标准,特拉华州、加州是热门注册地。

公司注册:特拉华州的“避税+上市”双重优势

特拉华州因公司法完善、法院体系专业(衡平法院),超60%的美股上市公司注册于此。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

操作步骤:

- 选择注册类型:LLC(有限责任公司,适合中小企业)或Corporation(股份公司,适合上市主体)。

- 查名与提交:通过特拉华州务卿官网([特拉华州务卿链接])查名,提交《公司章程》(需包含公司目的、股本结构),费用约90美元。

- 申请EIN:向IRS(国税局)申请雇主识别号(EIN),用于开户、税务申报,线上申请24小时获批。

常见问题与解决方案:

- 问题:跨州经营税务叠加(如注册在特拉华但实际运营在加州,需同时申报两州税)。

- 解决方案:通过“经济实质测试”证明主要业务在特拉华(如董事会议在特拉华召开、银行账户开设在特拉华),或选择“注册在特拉华+加州分公司”模式,由分公司承担加州税负。

做账审计:GAAP准则与SEC披露要求

美国上市公司需遵循GAAP(美国会计准则),非上市公司可选择GAAP或现金制,但税务申报需用 accrual basis(权责发生制)。

操作步骤:

- 财务报表编制:按GAAP要求生成资产负债表、利润表、现金流量表,需披露关联交易(VIE架构中境内外关联方交易需重点说明)。

- 审计与披露:上市公司需由PCAOB(公众公司会计监督委员会)认证会计师审计,年报(10-K)、季报(10-Q)需提交SEC。

常见问题与解决方案:

- 问题:GAAP与中国会计准则差异(如收入确认时点、商誉减值测试)。

- 解决方案:聘请同时具备AICPA(美国注会)与CICPA(中国注会)资质的团队,提前进行准则转换,将境内“完工百分比法”调整为GAAP下的“控制权转移模型”。

新加坡:东盟市场的“税务洼地”

新加坡以17%企业税、无资本利得税、东盟自由贸易协定优势,成为VIE架构中辐射东南亚的核心节点。

公司注册:本地董事与ACRA审批要点

新加坡公司法要求:至少1名本地董事(新加坡公民/PR/EP持有者)、1名公司秘书(需为新加坡居民)。

操作步骤:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 查名:通过ACRA(新加坡会计与企业管制局)官网([ACRA链接])查名,名称需以“Pte. Ltd.”

- 资料提交:

- 董事资料(本地董事需提供IC/Pass,外籍董事需护照+地址证明);

- 注册地址(需新加坡本地商业地址,不可为PO Box)。

- 审批与领证:ACRA审核约1-3个工作日,获批后领取“公司注册证书”(BizFile)。

常见问题与解决方案:

- 问题:缺乏本地董事无法注册。

- 解决方案:委托新加坡持牌秘书公司(如[新加坡秘书机构名称])提供“名义董事”服务,需签订《董事授权协议》,明确权责划分(不可参与实际经营决策)。

做账审计:豁免审计的“临界点”把握

新加坡公司法规定:年营业额<1000万新元、总资产<1000万新元、员工<50人的公司可豁免审计,仅需提交“简化财务报表”。

操作步骤:

- 年度财务报表:按新加坡财务报告准则(SFRS)编制,需包含董事报告、财务报表附注。

- AGM与报税:每年召开股东周年大会(AGM),提交ACRA年度申报(AR),税务申报截止日为财年结束后11个月。

常见问题与解决方案:

- 问题:跨境支付被认定为“受控外国公司”(CFC)。

- 解决方案:通过新加坡与内地的税收协定(避免双重征税),证明支付具有“商业实质”(如提供服务协议、费用明细),税率可降至5%(股息)或7%(特许权使用费)。

欧盟:合规门槛与市场准入平衡术

欧盟市场需应对GDPR(数据保护)、增值税(VAT)等统一法规,英国(脱欧后独立体系)、德国、爱尔兰是热门注册地,以英国为例:

公司注册:Companies House与VAT注册

英国注册流程简单,且允许非本地董事,但需注册VAT(若年营业额超85,000英镑)。

操作步骤:

- 查名与注册:通过Companies House官网([英国公司注册链接])查名,提交《组织章程大纲》(MOA),费用12英镑,线上注册24小时获批。

- VAT申请:向HMRC(税务海关总署)申请VAT号,需提供业务计划、银行流水,约1-2周获批,需每季度申报VAT。

常见问题与解决方案:

- 问题:GDPR合规风险(如收集欧盟用户数据未获 consent)。

- 解决方案:在官网添加“Cookie同意弹窗”,委托[合规机构名称]出具GDPR合规报告,明确数据存储地点(不可存储于未获欧盟充分性认定的国家)。

商标与公证:欧盟商标(EUTM)的“一站式保护”

- 欧盟商标注册:通过欧盟知识产权局(EUIPO)申请,覆盖27个成员国,流程约4-6个月,费用850欧元(1类商品)。

- 文件公证:英国公司文件用于欧盟其他国家时,需经英国外交部认证+目标国驻华使馆认证(即“双认证”),德国要求公司存续证明需经英国FCO认证+德国驻华使馆认证。

VIE架构下的合规与风险应对

- 协议效力风险:部分国家对VIE协议的“实质控制”认定存在差异(如中国《外商投资法》对协议控制的模糊态度),需由跨境律师团队(中、美、新三国律师)联合审核协议,明确“不构成股权控制”的表述。

- 税务筹划:利用香港-内地避免双重征税安排(股息5%)、新加坡-东盟自由贸易协定,通过“香港控股+新加坡运营”模式,将整体税负降至10%以内。

- 服务商选择:注册、审计、公证需选择持牌机构(如香港持牌秘书公司、美国PCAOB认证会计师、新加坡ACRA认可秘书),避免因服务商资质问题导致合规失效。

VIE架构的稳定运行,离不开对各司法管辖区业务规则的深度理解,无论是香港的审计合规、美国的GAAP披露,还是新加坡的本地董事要求,企业需以“分步实施+专业协作”为原则:先明确业务需求(上市/税务/市场准入),再选择注册地,最后通过持牌服务商落地操作,方能在合规前提下实现跨境业务的高效扩张。

(注:文中涉及的机构名称、链接均为示例,实际操作需以官方最新要求为准。)