火山导读:

核心概念澄清

ODI(境外直接投资)

指境内企业或个人通过中国政府部门审批/备案,在境外(含香港)设立或参股公司的合法投资行为。

- 企业ODI:境内企业(如有限公司)作为投资主体,需经商务部、发改委备案,外管局登记,合规开展境外投资。

- 个人ODI(37号文登记):境内个人通过“特殊目的公司”(SPV)进行境外投资,需向外管局申请“37号文登记”,合规持有境外公司股权。

个人控股香港公司(未合规备案)

指境内个人直接以自然人身份在香港注册公司,未办理国内ODI备案(企业)或37号文登记(个人)。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

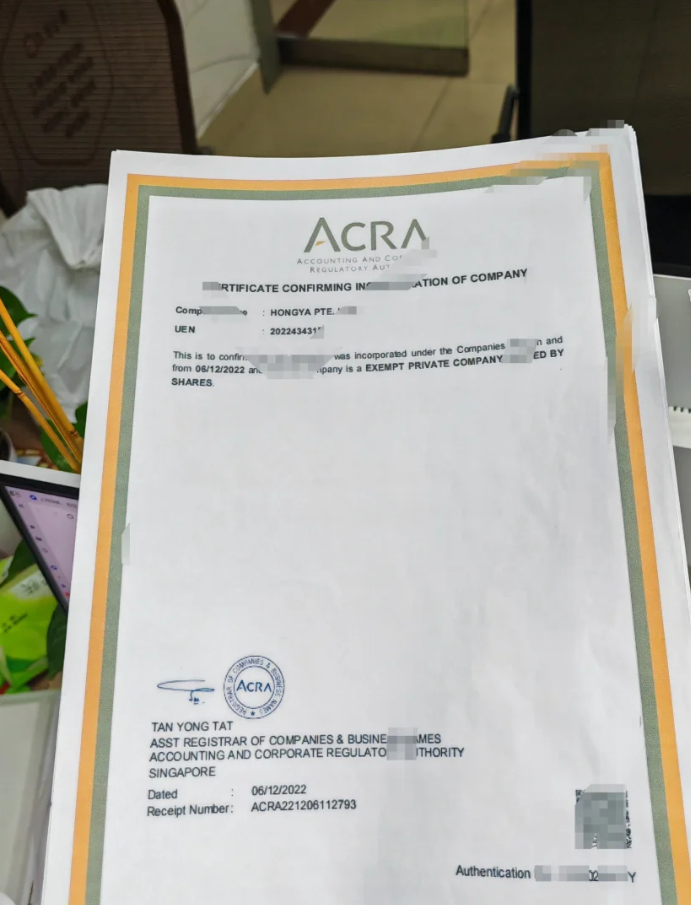

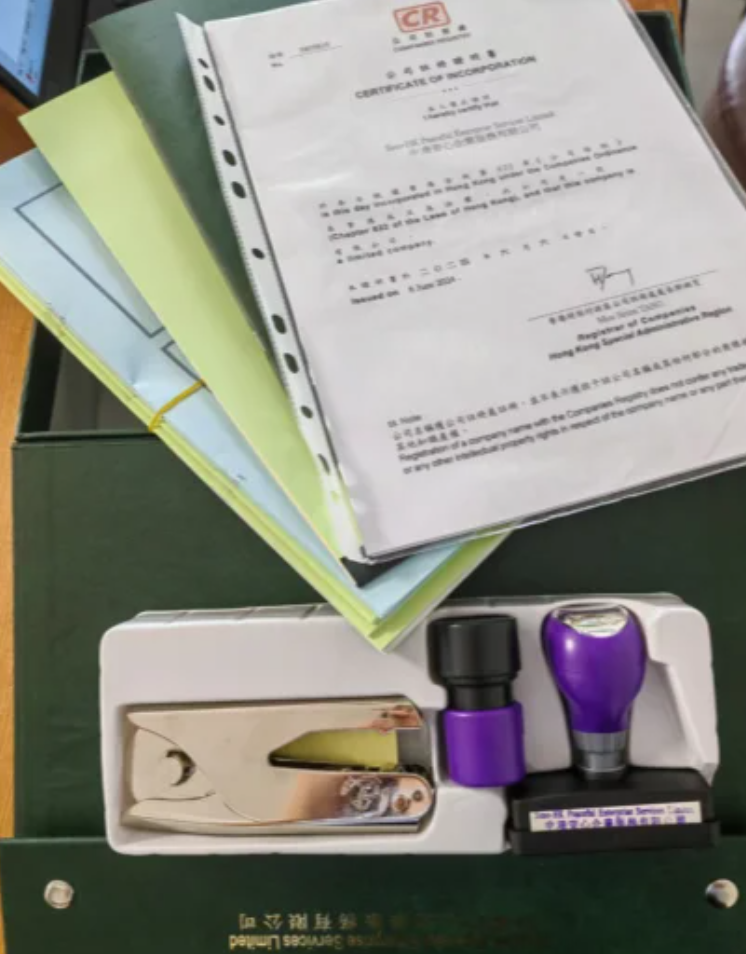

- 香港注册流程:香港公司注册门槛低(无需实缴资本、流程简单),但国内合规性存疑——根据中国外汇管理规定,个人境外投资需遵守“37号文”等规则,未备案可能涉及外汇违规。

核心区别对比

| 对比维度 | ODI(合规方式) | 个人直接控股香港公司(未备案) |

|---|---|---|

| 国内审批/备案 | 需经多部门合规审批: - 企业ODI:商务部备案、发改委备案、外管局登记; - 个人37号文:外管局审批登记。 |

无需国内审批(香港本地注册即可),但国内合规性缺失,违反《外汇管理条例》《个人外汇管理办法》。 |

| 资金出入境 | 合规渠道:备案后可通过银行正规汇出投资款,利润、股息可合法汇回境内,无外汇风险。 | 资金出入境受限:只能通过“地下钱庄”“个人账户蚂蚁搬家”等违规方式,面临外汇局处罚(罚款、列入黑名单)。 |

| 税务合规性 | 需依法申报境内外税务: - 企业ODI:境内企业需申报境外所得,缴纳企业所得税(可抵免香港税款); - 个人37号文:个人需申报境外所得,缴纳个人所得税。 |

存在税务风险: - 香港公司利润若分配给个人,需申报个税(中国居民全球征税); - 未分配利润可能被认定为“受控外国公司”(CFC)所得,面临补税风险。 |

| 法律责任 | 境内主体(企业/个人)责任明确,合规经营受法律保护。 | 个人需承担外汇违规风险(《外汇管理条例》最高罚款500万元),影响个人征信,甚至刑事责任。 |

| 控制权 | 企业ODI由境内企业控股,个人通过企业间接控制;个人37号文由个人直接控制(需备案)。 | 个人直接100%控股,但控制权因合规性问题可能无法实际行使(如资金无法到位)。 |

| 适用场景 | 适合规模化经营、需跨境资金流动、注重长期合规的企业或个人(如跨境贸易、海外投资)。 | 仅适合“空壳公司”(无实际业务、无资金往来),或短期试水(风险极高,不建议实际运营)。 |

关键合规风险提示

个人直接控股香港公司的“隐性风险”

很多人误以为“香港注册公司无需国内手续”,但忽略了中国外汇管制的核心逻辑:境内个人/企业的境外投资行为,必须遵守国内监管规则。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 若未办理37号文登记,个人控股的香港公司无法通过合法渠道实现资金出入境(如投资款汇出、利润汇回),只能依赖非法途径(如地下钱庄),一旦被外汇局监测到(通过大数据筛查),将面临:

- 外汇违规处罚(罚款金额为违规金额的30%-100%);

- 个人征信受损,影响未来贷款、出境;

- 若涉及大额资金,可能构成“逃汇罪”(刑事责任)。

ODI的合规价值

ODI看似流程复杂,但其核心价值在于打通“合规经营”的全链条:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 资金合法进出,避免外汇风险;

- 税务申报清晰(境内外税务合规);

- 可对接国内政策支持(如跨境人民币结算、政府补贴);

- 便于后续融资(境内外资本市场认可合规架构)。

如何选择?关键看“业务需求”

选ODI(合规方式)的情况

- 有实际业务运营:需跨境收付款(如进出口贸易、海外服务);

- 资金规模较大:投资金额超过5万美元(个人年度外汇限额);

- 长期经营目标:计划发展为正规企业,需对接境内外资源;

- 注重风险规避:不愿承担外汇违规、税务处罚等风险。

“个人直接注册”仅可慎用于:

- 纯品牌持有:仅注册香港公司用于品牌展示,无实际业务、无资金往来;

- 短期测试:验证市场需求,且承诺不发生境内外资金流动(需严格自律,实际操作中极难做到)。

合规是前提,ODI是长期经营的“必选项”

个人直接注册香港公司看似“简单省钱”,但本质是“以违规换便利”,长期看风险远大于收益。若计划实际运营(尤其是涉及资金流动),必须通过ODI(企业或个人37号文)合规备案,这是中国监管框架下的唯一合法路径。

建议根据业务规模选择具体方式:

- 企业主:优先通过境内企业办理ODI备案,以企业名义控股香港公司(便于税务筹划、股权架构搭建);

- 个人投资者:若以个人名义投资,需办理37号文登记(需满足“特殊目的公司”定义,如海外上市、返程投资等)。

合规经营是跨境投资的生命线,切勿因短期便利忽视长期风险。

提示:具体操作需结合最新政策(如ODI备案流程简化、37号文细则),建议咨询专业机构(如跨境财税律师、外管局认可的代理机构),确保全流程合规。