火山导读:

避免法律风险

基础登记与维护

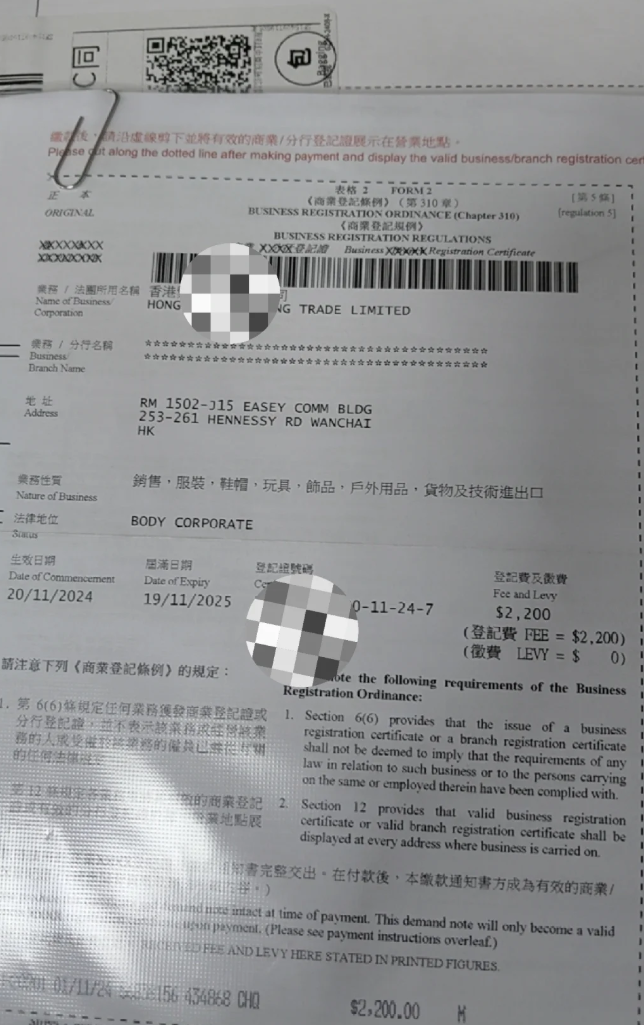

- 商业登记证(BR):每年需续费(有效期1年),逾期未续将面临罚款(最高HK$5,000),可通过税务局官网或代理机构办理。

- 周年申报表(AR):公司成立后每满12个月需向公司注册处提交,披露最新董事、股东、注册地址等信息,逾期罚款(首次HK$1,050,超期6个月以上HK$3,150)。

- 公司秘书:香港公司法强制要求配备本地持牌公司秘书(可为个人或机构),负责合规申报、文件备存、联络政府部门(如注册处、税务局),若秘书失联或不履职,公司可能被列入“异常名单”。

反洗钱(AML)与数据合规

- AML/CTF义务:金融、支付、房地产、珠宝等行业需执行客户尽职调查(CDD),保存客户身份文件(如董事护照、地址证明)至少5年;非高风险行业也需避免接收不明来源资金,大额交易(如单笔超HK$10万)需留存凭证。

- 数据隐私:遵守《个人资料(私隐)条例》,收集客户/员工数据需明确用途并获取同意,数据存储需加密,禁止随意泄露,违规最高罚款HK$100万及监禁。

税务与财务:合法节税+规范记账

税务申报要点

-

利得税(16.5%):

- 申报时间:财政年度结束后1个月内收到税务局税表(BIR51/BIR52),需在1个月内提交(新公司首年可申请延期3个月)。

- 审计要求:无论是否盈利,均需提交经香港会计师审计的财务报表(除非符合“小型法团”豁免:营业额<2亿港元且资产<2亿港元且员工<50人,可豁免审计,但仍需申报)。

- 利润来源地原则:仅对“源自香港的利润”征税(如在港销售、提供服务),离岸利润可申请免税,但需保留证明文件(如离岸合同、海外客户资料、物流单据),避免被税务局质疑“利润来源造假”。

-

薪俸税:若雇佣香港本地员工,需在每年4月提交员工薪俸税表(IR56系列),并代扣代缴税款(累进税率2%-17%);董事薪酬即使非香港居民,也需申报薪俸税。

![]()

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

-

避免“零申报”误区:无业务≠零申报!若公司有银行流水(即使小额)或实际运营,需如实申报;虚假零申报可能被税务局核查,追缴税款+罚款(最高为应纳税额3倍),甚至刑事追责。

财务与账户管理

- 会计记录:按《公司条例》保存至少7年会计凭证(发票、合同、银行月结单等),建议采用香港财务报告准则(HKFRS)记账,可委托本地会计师事务所(如四大、中小型所)处理,费用约HK$3,000-HK$20,000/年(视业务复杂度)。

- 银行账户维护:

- 选择香港本地银行(汇丰、中银香港等)或外资行(花旗、渣打),开户后3-6个月内保持流水(避免长期零余额被冻结)。

- 及时更新银行资料:董事变更、公司名称/地址变更需1个月内通知银行,否则账户可能被限制交易。

- 大额转账(如超HK$50万)需提前准备合同、发票等证明文件,配合银行AML审查。

公司治理:明确权责与文件管理

董事与股东权责

- 董事义务:董事对公司负有“诚信义务”(避免利益冲突)和“勤勉义务”(如定期审阅财务报表),禁止挪用公司资产、滥用职权(违者最高监禁14年)。

- 股东决议:重大事项(如修改章程、增减资本、股权转让)需通过股东书面决议(私人公司无需召开AGM,可线上签署),并保存决议文件至少7年。

核心文件备存

- 必备文件清单:注册证书(CI)、商业登记证(BR)、公司章程(M&A)、股东名册、董事名册、会议记录、审计报告、银行月结单等,需在注册地址或公司秘书处备存,税务局/注册处可随时要求查阅。

- 电子存档:建议扫描关键文件加密存储(如董事护照、股权证明),避免原件丢失(补办需向注册处申请,耗时1-2个月)。

运营与风险防范

雇佣与劳动合规

- 《雇佣条例》要点:

- 签订书面劳动合同,明确工资、年假(最低7天/年,随工龄递增)、产假(14周全薪)、解雇补偿(服务满2年需支付长期服务金)。

- 强积金(MPF):雇主+雇员各按月薪5%供款(上限HK$1,500/月),未参保最高罚款HK$35万及监禁3年。

- 远程办公注意:若仅远程运营(无香港实体办公),需确保注册地址真实有效(可委托秘书公司提供),避免被认定为“空壳公司”。

风险预警与应对

- 账户冻结:若银行要求补充资料(如业务证明),需3个工作日内回复,提供采购合同、提单、客户推荐信等,证明业务真实性。

- 税务稽查:税务局可能通过银行流水、供应商发票核查利润来源,需提前整理离岸业务证据(如海外仓地址、跨境物流单),必要时委托税务师抗辩。

- 公司休眠:若暂停运营,可向注册处申请“休眠状态”(Dormant Status),暂停提交AR和审计报告,但需先清偿债务、注销银行账户,恢复运营需提前1个月申请激活。

优化建议:提升运营效率

- 委托专业服务:中小型公司建议外包“公司秘书+会计审计+税务申报”(一站式服务费用约HK$8,000-HK$15,000/年),避免因合规疏漏罚款。

- 利用香港优势:通过香港签署的90+税收协定(如与内地、新加坡、英国)降低跨境税负;借助CEPA政策进入中国内地市场(享受关税优惠)。

- 定期合规自查:每季度检查文件有效期(如BR是否到期)、银行账户状态、董事/股东信息变更,确保与注册处、税务局、银行信息一致。

香港公司运维的核心是“合规优先”,重点关注税务申报、公司秘书、银行账户、文件管理四大模块,同时结合业务类型防范AML、雇佣等风险,建议每年投入约HK$1万-HK$3万(视规模)用于合规维护,远低于违规罚款(动辄数万至数十万港元),必要时借助本地专业机构(会计师、律师、秘书公司),确保运营合法、高效。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|