火山导读:

- 一、前期规划:明确目标与核心决策

- 二、注册流程:高效完成公司设立

- 三、银行开户:确保资金流通

- 四、税务合规:香港税制核心要点

- 五、日常运营管理:合规与效率并重

- 六、合规与风险管理:避免常见“坑”

- 七、业务拓展与资源利用

- 八、退出机制:股权转让/注销/清算

- 总结:成功关键——专业团队+合规优先

香港凭借低税制、自由港地位、完善的法律体系及国际金融中心优势,成为内地及海外企业拓展全球业务的核心跳板,本文从前期规划、注册流程、合规运营、税务管理、风险控制到退出机制,提供新设香港子公司的全流程操作指南,助力企业高效落地与长期稳健运营。

前期规划:明确目标与核心决策

为何选择香港设立子公司?

香港的核心优势包括:

- 税制简单优惠:利得税税率16.5%(首200万港元利润仅8.25%),无增值税、资本利得税、股息税;

- 法律体系健全:普通法系,合同执行效率高,国际认可度强;

- 营商环境自由:资金、外汇自由流动,无外汇管制;

- 区位优势:连接内地与全球的枢纽,CEPA、RCEP等协议带来贸易便利。

核心决策:子公司类型与基本要素

- 法律形式:优先选择私人有限公司(Limited by Shares),独立法人地位,股东责任以出资额为限,是最常见的子公司形式(分公司、代表处无法独立承担责任,仅适用于短期业务联络)。

- 公司名称:需包含“有限公司”或“Limited”,可含中英文,避免敏感词汇(如“银行”“政府”等),需在香港公司注册处查册无重名。

- 注册资本:无最低要求,无需实缴(认缴制),建议根据业务规模设定(如1万-10万港元,过高可能影响股权转让印花税)。

- 股东与董事:

- 股东:1-50人(自然人或法人),无国籍限制;

- 董事:至少1名董事(自然人),需年满18岁,无犯罪记录;至少1名董事为香港居民或授权代表(可由秘书公司提供)。

- 注册地址:必须为香港本地实际地址(不可用住宅,可由秘书公司提供)。

- 经营范围:除法律禁止的业务(如赌博、洗钱)外,可自由填写,无限制(建议明确主营业务,便于银行开户)。

注册流程:高效完成公司设立

香港子公司注册需通过香港公司注册处(CR) 和税务局办理,全程可委托秘书公司代办(推荐,节省时间且合规性高),流程如下:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

准备阶段(1-3天)

- 确定公司名称,进行查册(可通过香港注册处官网免费查册);

- 准备注册文件:

- 公司章程(M&A,需符合《公司条例》);

- 董事及股东身份证明(护照/身份证复印件);

- 董事居住地址证明(近3个月水电费单、银行流水);

- 注册地址证明(由秘书公司提供)。

提交注册申请(1-2周)

- 通过秘书公司向香港注册处提交电子申请(需支付注册费,约1730港元);

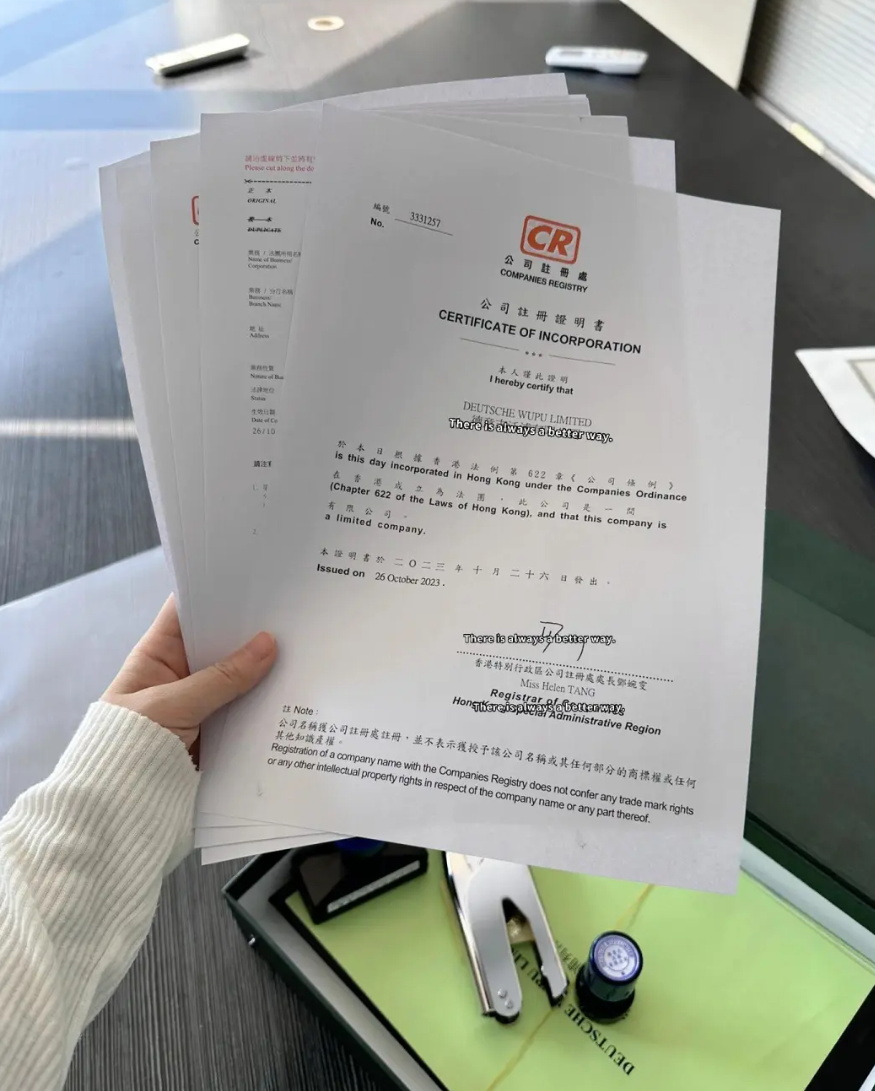

- 注册处审核通过后,发放公司注册证书(CI)(相当于营业执照);

- 同步向税务局申请商业登记证(BR)(需支付商业登记费,每年250港元,一次性缴纳)。

领取文件与后续步骤(1天)

注册完成后,领取全套文件:

- 公司注册证书(CI)、商业登记证(BR);

- 公司章程(M&A)、股票本、董事会议记录册;

- 法定秘书委任书、注册地址通知书。

银行开户:确保资金流通

香港子公司需开立银行账户以开展业务(如收付款、工资发放等),但近年银行开户审核趋严,需提前准备充分资料,避免被拒。

开户前准备(关键!)

- 业务证明:需证明公司真实运营,如:

- 内地母公司营业执照、股权结构;

- 已签订的业务合同(与客户/供应商的合同、发票);

- 业务计划书(说明香港子公司的业务模式、客户群体、资金用途)。

- 董事股东资料:

- 身份证明原件(开户时需到场);

- 个人银行流水(近6个月,证明资金来源);

- 住址证明(与注册时一致)。

- 公司注册文件:注册证书、商业登记证、公司章程、董事决议(授权开户)。

选择银行与开户流程

- 主流银行:汇丰(HSBC)、中银香港(BOCHK)、渣打、恒生、东亚等(中资银行对内地企业更友好,外资银行国际网络更广)。

- 流程:

- 提前通过秘书公司或直接预约银行开户(需1-2周);

- 董事股东到场面谈(部分银行支持视频开户,需提前确认);

- 银行审核(2-4周,重点核查业务真实性、反洗钱风险);

- 审核通过后,领取银行卡、网银密钥。

开户注意事项

- 业务真实性:银行会提问“子公司与母公司的业务关系”“主要客户/供应商所在地区”“预计年营业额”等,需与业务计划书一致;

- 避免敏感行业:加密货币、油气、博彩等行业开户难度高;

- 保持账户活跃:开户后3个月内避免无交易,定期存入小额资金(如1万港元),避免账户被冻结。

税务合规:香港税制核心要点

香港税制简单透明,合规要求严格,需重点关注以下内容:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

主要税种及税率

| 税种 | 适用对象 | 税率 |

|---|---|---|

| 利得税 | 公司利润(源自香港业务) | 标准税率16.5%;首200万港元利润税率8.25%(2023/24年度延续优惠)。 |

| 薪俸税 | 员工工资(在香港提供服务) | 累进税率(2%-17%),或标准税率15%(取较低者缴纳);年薪低于13.2万港元免税。 |

| 印花税 | 股权转让、楼宇买卖等 | 股权转让:0.26%(按转让金额计算);楼宇买卖:1.5%-4.25%(累进税率)。 |

税务申报流程

- 利得税申报:

- 每年一次,需提交利得税表(BIR51) 及审计报告(由香港持牌会计师出具);

- 首次申报:公司成立后18个月收到税表,3个月内提交;

- 后续申报:根据年结日(如3月31日/12月31日),截止日期为税表发出后1个月(可申请延期)。

- 薪俸税申报:

- 雇主需在员工入职后1个月内,向税务局提交IR56E表格(新员工登记);

- 每年4月,税务局向雇主发放薪俸税表(IR56B),需在5月7日前提交(申报所有员工薪酬)。

- 零申报误区:若公司无业务,可申请“无运营申报”,但需满足“无银行流水、无合同、无办公场所”;若有业务但未申报,会被认定为逃税,面临罚款(最高HK$10万)及监禁。

税务筹划技巧

- 离岸利润豁免:若利润“并非源自香港”(如合同在香港以外签订、货物在香港以外交付、客户非香港企业),可申请“离岸利得税豁免”,需向税务局提交证明(如合同、物流单据),经审核后可免税;

- 利用税收优惠:首200万利润按8.25%征税,超过部分按16.5%,可合理拆分利润(如通过子公司间业务分配);

- 避免双重征税:香港与内地签订《关于对所得避免双重征税和防止偷漏税的安排》,可申请税收抵免(如内地母公司已缴企业所得税,香港子公司利润分配时无需重复缴税)。

日常运营管理:合规与效率并重

香港子公司日常运营需满足《公司条例》《雇佣条例》等要求,核心包括公司秘书、会计审计、雇佣管理三大板块:

公司秘书:法定强制要求

- 职责:提交周年申报表(AR1)、变更登记(如董事/股东变更)、保存公司登记册、协助董事履行合规义务;

- 资质:必须为香港持牌秘书公司(不可由个人担任),建议与注册时的秘书公司续约(年费约3000-8000港元)。

会计与审计

- 会计记账:需保留所有业务凭证(发票、合同、银行流水、费用单据等),建议使用 accounting software(如QuickBooks、Xero)或委托会计师处理;

- 年度审计:无论是否盈利,均需由香港持牌会计师出具审计报告(作为利得税申报依据),审计费用根据营业额收取(如年营业额500万港元以下,约8000-1.5万港元)。

雇佣管理(《雇佣条例》要求)

- 劳动合同:需书面签订,明确工资、工作时长、假期等;

- 强积金(MPF):雇主需为所有员工(年满18岁、月薪≥7100港元)缴纳强积金(雇主+雇员各5%,月薪≤7100港元可豁免雇员供款,但雇主仍需缴纳5%);

- 假期与福利:法定假日12天/年,年假7-14天/年(按服务年限递增),病假14天/年(带薪);

- 解雇程序:需提前通知(1-3个月,视服务年限)或支付代通知金,违法解雇需赔偿(最高15个月工资)。

合规与风险管理:避免常见“坑”

香港监管严格,不合规可能面临罚款、账户冻结甚至刑事处罚,需重点防范以下风险:

逾期申报/年审

- 周年申报表(AR1):公司成立后12个月内提交,逾期罚款HK$870起,超期6个月可能被起诉;

- 商业登记证续费:每年到期前30天续期,逾期罚款HK$300;

- 利得税申报:逾期提交审计报告,罚款HK$1200起,严重者税务局会估算利润并加征5%罚款。

账户风险

- 被银行调查:若账户出现大额无理由转账、与敏感地区(如伊朗、朝鲜)交易,银行会要求提供业务证明,无法解释可能导致账户冻结;

- 解决方法:保留所有业务单据,定期向银行更新业务进展(如季度报告),避免与高风险行业交易。

行业特定合规

- 金融类:若从事证券、保险等,需向香港证监会(SFC)申请牌照;

- 跨境贸易:进口货物需向香港海关报关,缴纳关税(少数商品如烟酒、燃油有税,多数免税);

- 数据保护:遵守《个人资料(私隐)条例》,收集客户信息需明确用途,未经同意不得泄露。

业务拓展与资源利用

香港子公司可借助本地资源快速拓展业务:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 政府支持:香港投资推广署(InvestHK)提供免费营商咨询,中小企业支持计划(Dedicated Fund)可申请最高HK$600万资助;

- 融资渠道:香港股市(主板/创业板)上市、银行贷款(利率2%-4%)、发行债券(国际投资者认可度高);

- 内地联动:通过CEPA协议享受内地关税优惠,利用香港子公司作为“桥梁”,承接内地企业的海外订单或对外投资。

退出机制:股权转让/注销/清算

若需终止运营,可通过以下方式退出:

- 股权转让:签署股权转让协议,向注册处提交变更登记,缴纳印花税(转让金额的0.26%);

- 公司注销:需满足“无债务、无资产、所有股东同意”,提交注销申请后,注册处公告3个月无异议即可完成(6-9个月);

- 破产清算:若资不抵债,通过法院指定清算人,优先偿还员工工资、税款,剩余资产按比例分配给债权人。

成功关键——专业团队+合规优先

香港子公司设立与运营的核心是“合规”,建议全程借助专业团队(秘书公司、会计师、律师),重点关注税务申报、银行开户、雇佣管理三大环节,只要确保业务真实、合规操作,香港子公司将成为企业国际化的高效平台。

附:核心服务机构推荐

- 秘书公司:卓佳、瑞丰德永、登尼特(老牌机构,合规性强);

- 会计师:香港四大会计师事务所(普华永道、德勤、毕马威、安永)或本地中型所(如梁学濂会计师行,性价比高);

- 银行:中银香港(对内地企业友好)、汇丰(国际网络广)。

通过以上步骤,企业可高效完成香港子公司的设立与运营,充分利用香港的区位与税制优势,实现全球化布局。