火山导读:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 一、基本概念:注册资本与实缴资本的区别

- 二、核心特点:无最低要求,认缴制为主

- 三、注册资本的核心影响:股东责任与公司信誉

- 四、注册资本的变更:增资与减资

- 五、与内地公司注册资本的关键区别

- 六、常见误区与注意事项

- 七、实操建议

- 总结

注册资本与实缴资本的区别

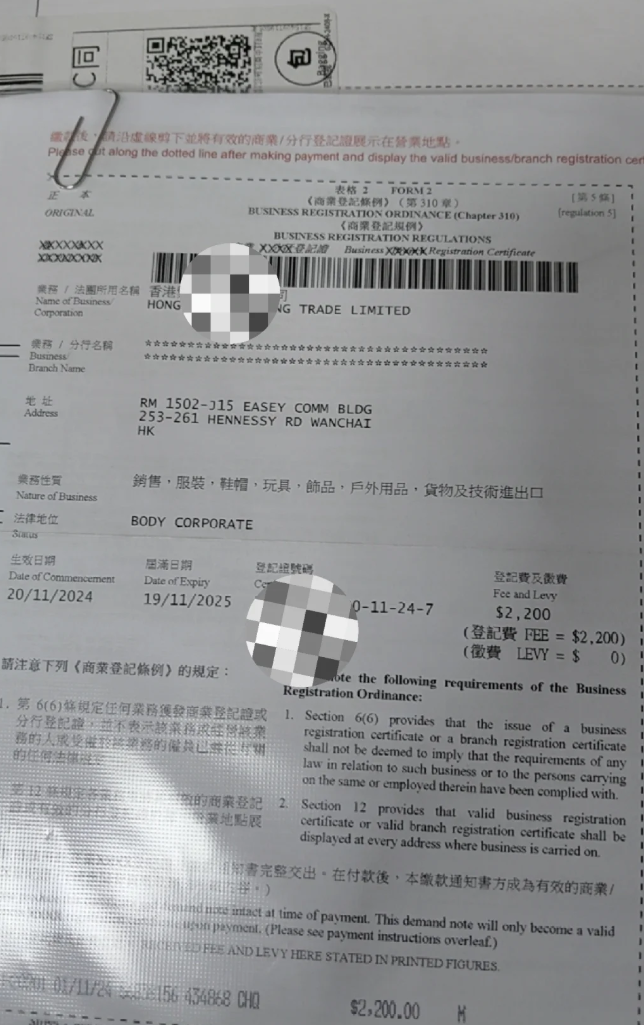

香港公司的“注册资金”通常指 注册资本(Registered Capital/Authorized Capital),即公司章程中规定的股东承诺认购的股本总额,与之对应的是 实缴资本(Paid-up Capital),即股东实际投入公司的资金(无需在注册时缴纳,可后续注入)。

- 注册资本(认缴):股东承诺的“责任上限”,无需实际缴纳,也无需验资。

- 实缴资本(已缴):股东实际投入的资金,会计上记录为“实收资本”,可用于公司运营(如租金、工资等)。

核心特点:无最低要求,认缴制为主

-

无最低注册资本限制

香港公司注册时不设最低注册资本要求(2014年《公司条例》修订后废除旧规),理论上可注册“1港元注册资本”的公司,实践中,多数初创公司选择 1万港元 作为默认注册资本(便于后续操作,且股东责任可控)。 -

无需实缴,无验资要求

注册时无需提交资金证明,股东仅需在公司章程中承诺认购股份数量及金额(如“注册资本10万港元,分为10万股,每股1港元”),实缴资本可后续通过股东转账(注明“股本注入”)进入公司账户,无强制时间要求。![]()

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

-

货币单位灵活

注册资本默认以 港元(HKD) 计价,也可使用美元、人民币等可自由兑换货币(需在公司章程中明确,后续变更需保持一致)。

注册资本的核心影响:股东责任与公司信誉

股东责任以“认缴金额”为限

有限责任公司的“有限责任”即体现在此:股东仅需以其未缴足的认购金额为限对公司债务承担责任。

- 例:注册资本10万港元,股东认购10万但仅实缴2万,若公司破产清算,股东需补足剩余8万港元用于偿债;若注册资本1万港元且已全额实缴,股东无需额外承担责任。

对公司信誉的潜在影响

注册资本并非“实力象征”(因无需实缴),但部分合作方(如银行、客户)可能参考注册资本判断公司规模,若需提升信誉,可适当提高注册资本(如10万-100万港元),但需平衡股东责任风险(避免过高导致责任过重)。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

注册资本的变更:增资与减资

增资(增加注册资本)

- 流程简单:股东通过普通决议(或特别决议,视公司章程)修改股本条款,向香港公司注册处提交《特别决议》或更新《周年申报表》即可,无需政府审批,费用极低(仅需支付注册处文件提交费)。

- 无上限限制:可根据业务需求无限增资(如从1万增至100万港元)。

减资(减少注册资本)

- 流程复杂:因涉及债权人利益,需通过 特别决议,并通知所有债权人(通常需登报公告),若债权人反对,可能需法院批准,若减资导致公司资产低于负债,流程更严格(需证明偿债能力)。

与内地公司注册资本的关键区别

| 对比项 | 香港公司 | 内地公司 |

|---|---|---|

| 最低要求 | 无(可1港元) | 部分行业有(如金融类需实缴最低资本) |

| 实缴要求 | 无需实缴,无验资 | 认缴制为主,但需在章程约定实缴期限 |

| 增资流程 | 股东决议+注册处备案,无审批 | 需向市场监管局提交材料,部分需审批 |

| 减资难度 | 复杂(需通知债权人,可能法院批准) | 较复杂(需公告+债权人同意,登记备案) |

常见误区与注意事项

-

“注册资本越高越好”?

错,过高注册资本会增加股东责任风险(公司破产时需补足未缴金额),建议初创公司以“1万-10万港元”起步,后续按需增资。 -

“注册资本=公司资金”?

错,注册资本是“认缴承诺”,公司实际运营资金需通过股东后续注入(如股本、股东贷款),注入后可自由用于经营。 -

股份转让的印花税

注册资本本身不涉及印花税,但股东之间转让已发行股份时,需按转让金额的 1% 缴纳印花税(买卖双方各0.05%),转让10万港元股份,印花税共100港元。

实操建议

- 初创公司:选择 1万-10万港元 注册资本,平衡责任与信誉。

- 资金注入:若需实际投入资金,建议以“股东贷款”形式注入(利息可税前扣除,税务更灵活),而非直接增资(避免后续减资麻烦)。

- 合规记录:实缴资本需通过银行转账,并保留凭证(如银行水单),会计处理上区分“实收资本”与“股东贷款”。

香港公司注册资本的核心是“认缴制+责任上限”,灵活性极高,无需实缴且无最低要求,设定时需结合股东责任风险、业务需求及合作方信任度综合考量,后续可通过简单流程调整,关键是区分“认缴”与“实缴”,合理规划资金注入方式,确保合规运营。