火山导读:

- 问题1:香港公司有VAT号吗?

- 问题2:香港公司的“商业登记证号码”是VAT号吗?

- 问题3:如果香港公司与欧盟/其他国家交易,对方要求提供“VAT号”怎么办?

- 问题4:香港是否有类似VAT的税种?

- 问题5:香港公司进出口货物时,是否需要缴纳“进口VAT”?

- 问题6:香港公司的“税务编号”是什么?与VAT号有何区别?

- 问题7:如果香港公司在内地经营,是否需要VAT号?

- 总结:香港公司无VAT号,核心税务凭证为商业登记证号码

要深入了解香港公司的“VAT号”,首先需要明确一个核心前提:香港没有增值税(Value Added Tax, VAT)制度,因此不存在“VAT号”这一概念,香港的税制以简单、低税率为特点,主要税种包括利得税(企业所得税)、薪俸税(个人所得税)、物业税等,不征收增值税或销售税。

问题1:香港公司有VAT号吗?

解答:没有。

香港从未引入增值税(VAT)或销售税制度,因此不存在“VAT号”,这是香港税制的重要特点——通过低税率和少税种吸引商业活动,流转税(如增值税)的缺失是其核心优势之一。

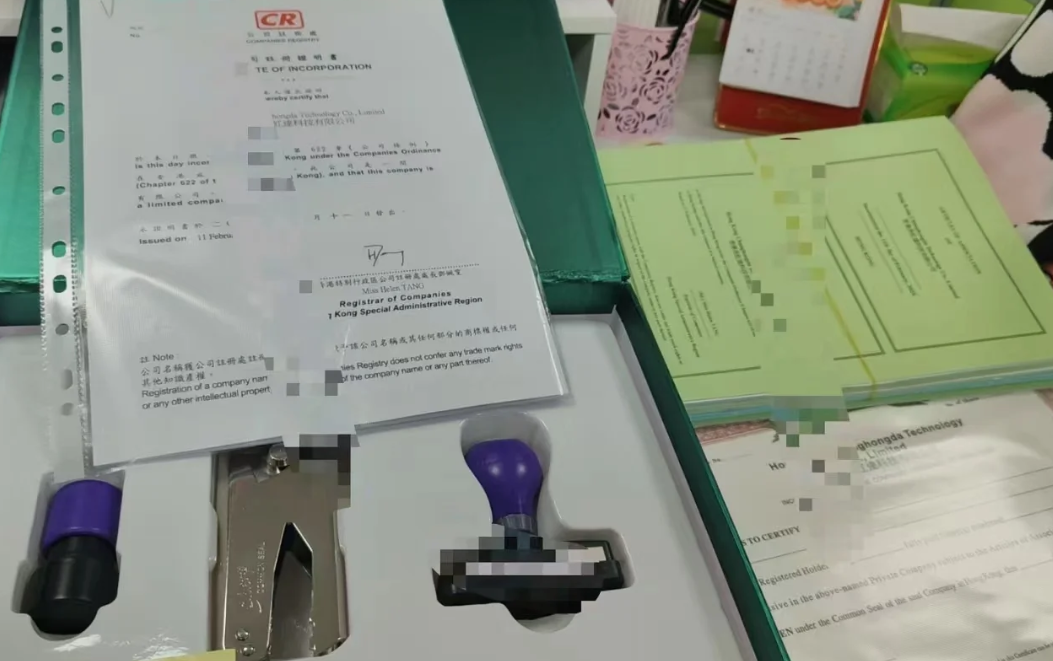

问题2:香港公司的“商业登记证号码”是VAT号吗?

解答:不是。

香港公司注册后会获得商业登记证(Business Registration Certificate),其上的“商业登记证号码”(格式通常为“XXXXXXXX-XXX-XX-XX-X”)是公司合法经营的凭证,由香港公司注册处和税务局联合颁发。

用途:用于银行开户、合同签署、税务申报(如利得税)等,但仅作为企业身份识别,与增值税无关,因此并非“VAT号”。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

问题3:如果香港公司与欧盟/其他国家交易,对方要求提供“VAT号”怎么办?

解答:视交易场景而定,香港公司本身无VAT号,但可能涉及对方国家的VAT规则。

- 场景1:香港公司向欧盟出口商品

欧盟国家对进口商品征收进口VAT(由买家承担),但香港公司作为出口方(非欧盟企业)无需提供VAT号,买家需在进口时向当地海关申报并缴纳进口VAT,部分情况下可申请抵扣。 - 场景2:香港公司在欧盟境内有经营活动(如仓储、销售)

若香港公司在欧盟某国设有仓库、雇佣员工或直接向当地消费者销售(如通过电商平台),则可能被视为“在当地有应税活动”,需按当地规定注册欧盟VAT号(如英国VAT、德国VAT等)。 - 场景3:与非欧盟国家交易

其他国家(如美国、澳大利亚)的增值税规则不同,需根据当地税法判断,美国无联邦层面增值税,部分州有销售税,香港公司若仅出口到美国,通常无需注册当地销售税号。

问题4:香港是否有类似VAT的税种?

解答:没有。

香港税制中不存在流转税(如增值税、销售税、消费税等),仅对极少数商品(如烟酒、燃油、甲醇)征收关税或应课税品税,且税率较低,企业主要税负为利得税(目前税率16.5%,首200万利润按8.25%征收),无增值税相关成本。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

问题5:香港公司进出口货物时,是否需要缴纳“进口VAT”?

解答:不需要。

香港是自由港,除上述极少数“应课税品”外,所有商品进出口均免税,无进口增值税、出口退税等概念,企业进口货物到香港无需缴纳任何流转税,出口时也无需申报增值税。

问题6:香港公司的“税务编号”是什么?与VAT号有何区别?

解答:香港公司的税务编号即商业登记证号码,用于利得税申报,与VAT无关。

香港税务局不会单独颁发“税务登记证”,而是以商业登记证号码作为企业的税务识别号,用于申报利得税、薪俸税等,公司申报年度利得税时,需填写商业登记证号码作为纳税人识别码,而非VAT号。

问题7:如果香港公司在内地经营,是否需要VAT号?

解答:若在内地有应税活动,需注册内地增值税号。

香港公司在内地设立分公司、子公司或通过常设机构经营(如提供服务、销售商品),需遵守内地税法,向主管税务机关申请内地增值税一般纳税人资格,获得内地增值税号(格式如“91XXXXXXXXXXXXXXXXXX”),并依法申报缴纳增值税。

注意:此为内地税务要求,与香港公司本身无关,仅针对其在内地的经营活动。

香港公司无VAT号,核心税务凭证为商业登记证号码

香港因无增值税制度,不存在“VAT号”,企业需注意:

- 商业登记证号码仅用于身份识别和利得税申报,非VAT号;

- 国际贸易中,根据交易对方国家的税法判断是否需注册当地VAT;

- 内地经营需单独遵守内地增值税规则。

若对具体交易场景的税务处理有疑问,建议咨询香港或当地税务师,避免因概念混淆导致合规风险。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|