火山导读:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

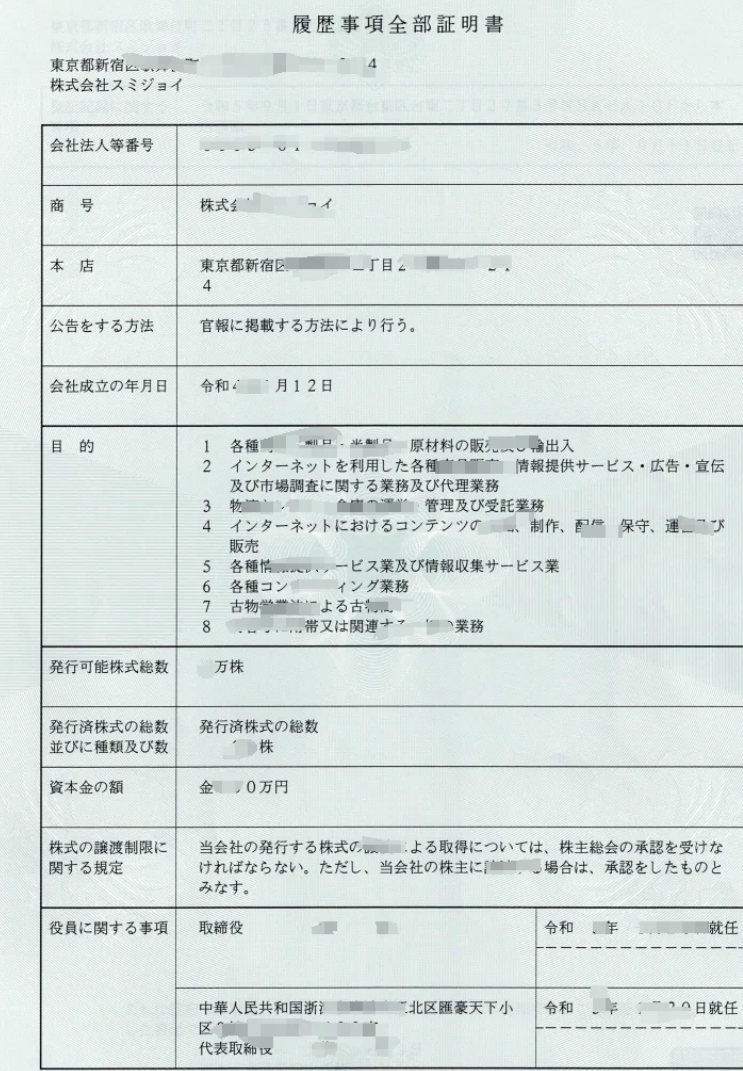

香港作为全球知名的低税司法管辖区和国际金融中心,其“离岸收入制度”核心基于地域来源原则(Territorial Source Principle),即仅对在香港产生或得自香港的利润征税,而源自香港以外地区的利润(“离岸收入”)通常可豁免缴纳香港利得税,这一制度是香港吸引全球企业落户的重要优势之一,但具体判定和操作需遵循严格的法律框架和税务规则。

香港《税务条例》第14条明确规定,利得税的征税范围是“任何人在香港经营任何行业、专业或业务而获得的于香港产生或得自香港的利润”,这里的关键是利润的“来源地”判定——无论企业是否在香港注册,只要利润来源与香港无关,即属于“离岸收入”,可豁免利得税(股息、利息、特许权使用费等特定收入另有细化规则)。

离岸收入的判定标准:“利润来源地”如何界定?

香港税务局对“利润来源地”的判定并非基于企业注册地、股东国籍或业务管理地点,而是通过“利润产生的实际经济活动地点” 综合判断,不同类型的收入(如贸易利润、服务收入、利息等)有不同的判定逻辑,核心是“利润的产生是否直接源于香港的经营活动”。

贸易利润(最常见场景)

香港税务局通过“贸易地点测试”(Trade Source Test)判定贸易利润来源,重点考察以下环节:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 合约的洽谈、订立和执行地点:若买卖货物的合约在香港以外地区洽谈、签署,并由香港以外的团队执行(如采购、销售、物流均在境外完成),则利润可能被认定为离岸;

- 货物的采购与销售地点:若货物从未进入香港(如直接从海外供应商发往海外客户,未在香港仓储或中转),且交易决策(如定价、客户选择)由境外团队主导,进一步支持离岸判定;

- 业务管理地点:若企业核心业务决策(如供应链管理、客户对接)由香港以外的办公室负责,香港仅承担行政支持(如记账、合规申报),则利润来源更可能被认定为境外。

服务收入

服务类收入(如咨询、技术服务、软件开发等)的来源地判定,核心是“服务提供地点”:

- 若服务完全在香港以外地区提供(如团队在境外为境外客户提供服务,且服务内容与香港无关联),则收入属于离岸;

- 若服务部分在香港提供、部分在境外提供,需按“实质性活动”原则拆分——仅在香港提供的服务对应的利润需征税,境外部分可豁免。

利息、租金、特许权使用费

- 利息:若借款资金用于香港以外的业务(如境外投资、海外项目),且借款协议在境外订立,利息可能被认定为离岸;

- 租金:若出租的资产(如房产、设备)位于香港以外,租金收入通常属于离岸;

- 特许权使用费:若知识产权(如专利、商标)在香港以外地区使用,且授权协议在境外签署,相关收入可豁免利得税。

资本利得

香港本身不征收资本利得税(如股权转让、房产出售的增值部分),因此无论来源地是否在香港,资本利得均不涉及利得税(但需注意:若股权转让被认定为“商业交易”而非“投资行为”,可能被视作“业务利润”,需按地域来源原则判定是否征税)。

离岸收入的税务处理流程

主动申报与举证责任

香港实行“自行申报”税制,企业需在利得税申报表(BIR51/BIR52)中主动申报利润来源,并就“离岸收入”提供详细证明材料。举证责任在企业——需证明利润确实源自香港以外地区,而非由税务局举证“利润来自香港”。

豁免条件与税务局审核

离岸收入豁免利得税需满足两个核心条件:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 利润确实源自香港以外地区;

- 企业已保留充分证据支持该判定(如交易合约、业务记录、资金流向证明等)。

税务局会通过以下方式审核离岸收入申报:

- 书面查询:要求企业提供交易合同、业务流程说明、员工工作地点证明、银行流水(需体现资金来源与境外业务的关联性)等;

- 实地核查:针对复杂案例(如关联交易、跨境业务占比高的企业),税务局可能实地检查业务记录,确认核心经营活动是否在境外;

- 参考判例:香港税务局会结合过往司法判例(如著名的“恒生银行案”“香港电视广播有限公司案”)细化判定标准,企业需确保自身业务模式符合判例中的原则。

常见被认定为“在岸利润”的风险场景

若企业存在以下情况,离岸收入可能被税务局质疑并认定为“在岸利润”:

- 核心业务决策(如客户开发、合约签署)由香港团队主导;

- 货物在香港仓储、中转或加工后再出口;

- 服务的主要客户或服务内容与香港有直接关联(如为香港本地企业提供境外服务);

- 未保留完整的离岸业务证明文件(如缺失境外合约、业务沟通记录不清晰)。

离岸收入制度的优势与合规要点

核心优势

- 低税负成本:离岸收入豁免利得税(香港利得税标准税率为16.5%,首200万港元利润税率仅8.25%),显著降低企业税务成本;

- 灵活性高:企业可通过合理架构(如在香港设立控股公司、区域总部),将部分跨境业务利润认定为离岸收入,优化全球税务结构;

- 无外汇管制:香港无外汇管制,离岸收入可自由进出,便于企业全球资金调配。

合规风险与注意事项

- 避免“壳公司”操作:若企业仅在香港注册但无实际业务(如无办公场所、无本地员工,仅通过香港账户收付款),税务局可能质疑其“业务真实性”,进而否定离岸收入申报;

- 关联交易需符合独立交易原则:若离岸收入涉及关联方(如母公司与子公司交易),需确保定价符合市场公允水平(参考OECD转让定价指南),避免被认定为“利润转移”;

- 保留完整证据链:关键证明文件包括:境外业务合同(需注明签署地点)、员工工作地点记录(如考勤、差旅证明)、物流单据(如提单显示货物未进入香港)、境外银行流水(证明资金来自境外客户)等,建议至少保存7年(香港税务局追溯期通常为6年,重大违规可追溯10年);

- 警惕“混合来源”利润拆分:若业务同时涉及香港境内外活动(如部分服务在香港提供、部分在境外),需按实际贡献拆分利润,避免因“一刀切”申报离岸收入被税务局处罚。

常见误区澄清

-

“注册在香港=必须在香港交税”?

错误,注册地不影响利润来源地判定,即使公司在香港注册,只要利润源自境外,仍可豁免利得税。 -

“香港无办公室=离岸收入”?

错误,是否有办公室并非核心标准,若核心业务决策(如合约签署、客户对接)在香港完成,即使无实体办公室(如通过远程办公),利润仍可能被认定为在岸。 -

“离岸收入无需申报”?

错误,所有利润(包括离岸收入)均需在利得税申报表中申报,仅离岸部分可申请豁免,而非“不申报”,未申报离岸收入可能被视作“隐瞒利润”,面临罚款甚至刑事责任。

离岸收入制度的本质与建议

香港离岸收入制度的核心是“只对香港本地产生的经济活动征税”,其优势在于为跨境业务提供税务灵活性,但需以“业务真实性”和“合规申报”为前提,企业若计划利用这一制度,建议:

- 提前规划业务模式:在设立香港公司前,明确核心业务环节(如合约签署、供应链管理)的地点,确保与离岸收入判定标准匹配;

- 寻求专业税务支持:由于利润来源地判定涉及复杂的事实分析(如行业特性、交易细节),建议通过香港持牌税务师或会计师事务所出具“离岸收入税务筹划报告”,降低税务局质疑风险;

- 动态关注政策变化:香港税务局会定期更新《地域来源征税原则》指引(如2023年更新的“贸易利润来源地判定”操作指南),企业需及时适配最新要求。

香港离岸收入制度并非“避税工具”,而是基于“经济实质”的税收规则,合规框架下,企业可通过合理规划充分享受低税优势,同时避免因操作不当引发税务风险。